一�����、判斷金融資產(chǎn)轉移能否會(huì )計出表的三個(gè)要求

二�、對不良資產(chǎn)收益權轉讓會(huì )計出表的探討

三����、簡(jiǎn)單結論

一����、判斷金融資產(chǎn)轉移能否會(huì )計出表的三個(gè)要求

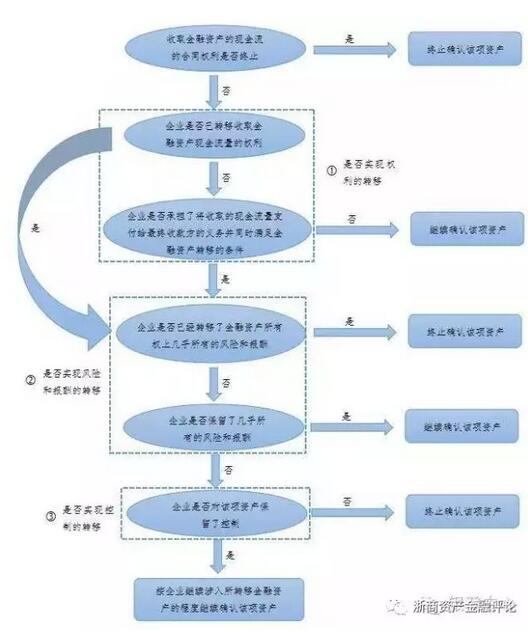

根據《企業(yè)會(huì )計準則23號——金融資產(chǎn)轉移》�,判斷金融資產(chǎn)轉移能否實(shí)現會(huì )計出表����,即準則中的終止確認�,需分三步進(jìn)行討論:第一步�����,是否實(shí)現權利的轉移����;第二步�,是否實(shí)現風(fēng)險和報酬的轉移�;第三步�,是否實(shí)現控制的轉移��。如圖1所示���。

?�。ㄒ唬┦欠駥?shí)現權利的轉移

通過(guò)金融資產(chǎn)轉移實(shí)現會(huì )計出表��,首先必須符合金融資產(chǎn)轉移的定義����。根據企業(yè)會(huì )計準則23號����,金融資產(chǎn)轉移是指企業(yè)(轉出方)將金融資產(chǎn)讓與或交付給該金融資產(chǎn)發(fā)行方以外的另一方(轉入方)���。具體表現形式有收款權的轉移和現金流量過(guò)手安排兩種���。收款權的轉移���,是指將收取金融資產(chǎn)現金流量的權利轉移給另一方����,比如金融資產(chǎn)所有權或者信托受益權的轉讓�����。在實(shí)務(wù)中����,收款權轉移的實(shí)現一般很少有爭議?��,F金流量過(guò)手安排�,是指通過(guò)代收代付的形式間接轉讓收款權�����。要想實(shí)現現金流量過(guò)手安排���,必須同時(shí)滿(mǎn)足三個(gè)條件:不墊款����、不挪用和不延誤�。不墊款是指從該金融資產(chǎn)收到對等的現金流量時(shí)����,才有義務(wù)將其支付給最終收款方���;不挪用是指不能出售該金融資產(chǎn)或作為擔保物�;不延誤是指有義務(wù)將收取的現金流量及時(shí)支付給最終收款方��。以上兩種形式��,滿(mǎn)足一種即可��。

圖1:判斷金融資產(chǎn)能否出表的三個(gè)步驟

舉例而言�����,“合成債務(wù)抵押憑證(synthetic CDO)”���,是2008年全球金融危機期間出現的一種信貸資產(chǎn)證券化形式����,其特征表現為�����,發(fā)起人設立特殊目的載體(SPV)��,與其就特定貸款組合簽訂信用風(fēng)險掉期合約(CDS)���,SPV同時(shí)向不特定投資者發(fā)行資產(chǎn)支持證券進(jìn)行融資��,并將募集資金全部購買(mǎi)剩余期限與信用風(fēng)險掉期合約相匹配的高信用等級��、高流動(dòng)性債券(例如國債)����,一旦特定貸款組合發(fā)生壞賬損失����,SPV將立即出售所持債券���,并將回收款項用于履行上述信用風(fēng)險掉期合約����。由于上述證券化結構并不要求將基礎資產(chǎn)的所有權或現金流量轉移給SPV�,即使通過(guò)信用衍生工具轉移了貸款所有權上的風(fēng)險和報酬�����,也無(wú)法實(shí)現會(huì )計出表����。

(二)是否實(shí)現風(fēng)險和報酬的轉移

在滿(mǎn)足金融資產(chǎn)權利出表要求的前提下�,根據金融企業(yè)會(huì )計準則23號��,企業(yè)若已將金融資產(chǎn)所有權上幾乎所有的風(fēng)險和報酬轉移給轉入方�����,可實(shí)現該金融資產(chǎn)出表���;若保留了金融資產(chǎn)所有權上幾乎所有的風(fēng)險和報酬�����,該金融資產(chǎn)不應當出表����。對該條款需從以下兩個(gè)方面進(jìn)行解讀����。

一是如何評價(jià)風(fēng)險和報酬����。會(huì )計準則認為��,企業(yè)在判斷是否已將金融資產(chǎn)所有權上幾乎所有的風(fēng)險和報酬轉移給轉入方時(shí)���,應當比較轉移前后該金融資產(chǎn)未來(lái)現金流量?jì)衄F值及時(shí)間分布的波動(dòng)使其面臨的風(fēng)險����。也就是說(shuō)�,風(fēng)險和報酬是以波動(dòng)性來(lái)衡量的����,實(shí)務(wù)中通常反映在標準差等指標上���。舉例而言����,某組金融資產(chǎn)的預期損失率顯著(zhù)集中在0-5%之間�,做成結構化產(chǎn)品后���,優(yōu)先級95%全部出讓?zhuān)雍蠹?%轉出方自持��,如果發(fā)生損失的概率全部集中在劣后級�����,這意味著(zhù)轉移前后轉出方未來(lái)現金流量的波動(dòng)沒(méi)有發(fā)生變化����,轉出方保留了所有的風(fēng)險和報酬���。

二是如何界定“幾乎所有”的標準�����。2006年到2008年期間�,國際四大會(huì )計師事務(wù)所在英國倫敦討論過(guò)這一技術(shù)性問(wèn)題�,最后將“幾乎所有”約定為90%左右���。也就是說(shuō)���,如果企業(yè)轉移的風(fēng)險和報酬高于90%�����,就能實(shí)現完全出表����;如果企業(yè)保留的風(fēng)險和報酬高于90%�����,則完全不能出表�����。前例中�,轉出方保留了100%的風(fēng)險和報酬�,因此完全不能出表�����。

(三)是否實(shí)現控制的轉移

事實(shí)上�,實(shí)務(wù)中很少出現幾乎所有的風(fēng)險和報酬都轉出���,或者都保留的情況����,大多數是會(huì )計準則中所表述的“既沒(méi)有轉移也沒(méi)有保留金融資產(chǎn)所有權上幾乎所有的風(fēng)險和報酬”���,在這種情況下�,如果放棄了對該金融資產(chǎn)的控制���,則可以實(shí)現出表���,如果未放棄���,則應按“繼續涉入法”進(jìn)行確認和計量����。根據企業(yè)會(huì )計準則23號����,企業(yè)判斷是否已放棄對所轉移金融資產(chǎn)的控制時(shí)����,應當注重轉入方出售該金融資產(chǎn)的實(shí)際能力��。也就是說(shuō)���,要想證明轉出方放棄了控制��,必須通過(guò)轉入方來(lái)佐證���。具體而言���,需同時(shí)滿(mǎn)足兩個(gè)條件:一是獨立整體再售�����,即轉入方能夠單獨將轉入的金融資產(chǎn)整體出售給與其不存在關(guān)聯(lián)方關(guān)系的第三方�����;二是不附額外的條件����,即沒(méi)有額外的條件對此項出售加以限制�。

二�、對不良資產(chǎn)收益權轉讓會(huì )計出表的探討

《中國銀監會(huì )辦公廳關(guān)于規范銀行業(yè)金融機構信貸資產(chǎn)收益權轉讓業(yè)務(wù)的通知》(銀監辦發(fā)[2016]82號)所規定的不良資產(chǎn)收益權轉讓模式為��,由信托公司設立信托計劃�,受讓商業(yè)銀行信貸資產(chǎn)收益權���,同時(shí)出讓方銀行與信托公司以貸款管理協(xié)議形式確定貸款管理人��,明確信貸資產(chǎn)的日常管理職責和清收職能��。信托計劃到期時(shí)���,對尚未完全償付的信貸資產(chǎn)�����,可由貸款管理人通過(guò)市場(chǎng)化方式�,規范�����、透明地進(jìn)行處置����。判斷不良資產(chǎn)收益權轉讓能否實(shí)現會(huì )計出表���,可以結合82號文規定的業(yè)務(wù)模式�����,從不良資產(chǎn)收益權的兩個(gè)特點(diǎn)展開(kāi)討論���。

(一)轉移的是收益權

在不良資產(chǎn)收益權轉讓業(yè)務(wù)中��,一個(gè)重要的特點(diǎn)就是轉移的是收益權�����。在法律上�����,收益權沒(méi)有明確的定義���,在實(shí)務(wù)中����,四大會(huì )計師事務(wù)所也各有不同的理解��。根據四大會(huì )計師事務(wù)所共同接受的觀(guān)點(diǎn)���,不良資產(chǎn)收益權的轉讓可以適用于現金流量過(guò)手安排��,只要同時(shí)滿(mǎn)足前述不墊付��、不挪用和不延誤的條件�����。其中����,某些情況可能會(huì )導致無(wú)法實(shí)現權利出表�,例如�����,在轉出方提供流動(dòng)性支持的情形下�����,如果轉出方承諾將用自有資金彌補缺口且不向受讓方收取利息�,則不滿(mǎn)足不墊付的條件����,因此不能實(shí)現權利出表����,即使轉移了幾乎所有的風(fēng)險和報酬��,也不能實(shí)現會(huì )計出表��。

(二)現金流不易預測

相較于正常類(lèi)資產(chǎn)��,不良資產(chǎn)有一個(gè)明顯的特點(diǎn)���,即現金流不易預測�,這一特點(diǎn)決定了不良資產(chǎn)的轉出方和轉入方之間往往存在一個(gè)風(fēng)險共擔機制�。因此���,轉出方很可能既未轉移也未保留幾乎所有的風(fēng)險和報酬���,那么會(huì )計分析要點(diǎn)就在于控制出表與否�����,其中�,需要重點(diǎn)關(guān)注以下幾個(gè)事項:

一是發(fā)起行作為不良資產(chǎn)的所有者并擔任資產(chǎn)服務(wù)商��。在82號文出臺之前��,銀行通常是將不良資產(chǎn)直接轉讓給資產(chǎn)管理公司�����。資產(chǎn)管理公司作為專(zhuān)業(yè)的投資機構會(huì )積極參與到不良資產(chǎn)轉讓的整個(gè)過(guò)程�����,包括不良資產(chǎn)的篩選�、與發(fā)起行一起進(jìn)行盡職調查��、不良資產(chǎn)的定價(jià)���、持續監督款項回收情況以及不良資產(chǎn)的清收等等���。從這一層面來(lái)看���,資產(chǎn)管理公司不僅是不良資產(chǎn)的所有者�����,同時(shí)也具備了處置不良資產(chǎn)的實(shí)際能力��,至少不妨礙完全出表���。但是�,在82號文規定的不良資產(chǎn)收益權轉讓模式中���,由于不良資產(chǎn)的所有權還是由發(fā)起行持有��,為了預防訴訟等風(fēng)險�����,發(fā)起行通常還是會(huì )扮演資產(chǎn)服務(wù)商的角色���,當信托計劃將該不良資產(chǎn)收益權獨立再售給其他投資者時(shí)��,新的受讓方仍然不得不指定發(fā)起行擔任資產(chǎn)服務(wù)商���,這就違背了控制出表的第二個(gè)原則���,不附額外條件�,因此不能實(shí)現控制出表����。在這種情況下����,轉出方要想實(shí)現不良資產(chǎn)的完全出表�,只能考慮轉移幾乎所有的風(fēng)險和報酬����。實(shí)務(wù)中可能會(huì )有些銀行考慮將不良資產(chǎn)所有權轉讓給資產(chǎn)管理公司���,同時(shí)約定資產(chǎn)管理公司以不良資產(chǎn)收益權發(fā)起設立信托計劃����。

二是限額財務(wù)擔保�����。舉例來(lái)說(shuō)���,如果發(fā)起行認為其所轉讓的1億不良資產(chǎn)收益權最終能收回5000萬(wàn)���,而轉入方認為只能收回3000萬(wàn)�,當定價(jià)存在分歧時(shí)����,為了達成交易����,雙方協(xié)商����,按5000萬(wàn)成交�����,但如果最終收回的款項不到5000萬(wàn)��,那么發(fā)起行需要在2000萬(wàn)限額內予以轉入方補償��。這就是限額財務(wù)擔保�。轉入方如果再售�����,為了不以虧本價(jià)(低于5000萬(wàn))出售�,通常會(huì )附加一個(gè)同樣的限額財務(wù)擔保�����。這又違背了控制出表的第二個(gè)原則���,不附額外條件���,故不能實(shí)現控制出表��。

三是超額收益浮動(dòng)報酬管理費�。同樣的例子���,雙方也可以選擇按3000萬(wàn)的價(jià)格成交�����,并在合同中約定���,回收款項超過(guò)3000萬(wàn)低于5000萬(wàn)的部分���,轉入方需以浮動(dòng)報酬管理費的形式返還發(fā)起行���。轉入方如果再售����,就可能以3000萬(wàn)或者高于3000萬(wàn)的價(jià)格獨立整體出售��,且不附額外的條件�����,從而不違背控制出表的要求��。

三�、簡(jiǎn)單結論

根據上述分析�����,82號文規定的不良資產(chǎn)收益權轉讓模式���,要想實(shí)現完全出表�����,首先����,如果認為應適用現金流量過(guò)手安排���,必須同時(shí)滿(mǎn)足現金流量過(guò)手安排不墊付���、不挪用和不延誤的三個(gè)條件�����;其次��,最好將不良資產(chǎn)所有權上幾乎所有的風(fēng)險和報酬轉移�。如果轉出方既沒(méi)有轉移也沒(méi)有保留不良資產(chǎn)所有權上幾乎所有的風(fēng)險和報酬��,那么可考慮通過(guò)控制出表來(lái)實(shí)現不良資產(chǎn)的完全出表��,其中�����,前述兩種安排存在的情況下(即轉入方要求發(fā)起行在轉售時(shí)繼續擔任資產(chǎn)服務(wù)商�����,或者提供限額財務(wù)擔保)�,控制出表則較難實(shí)現����,只能按照繼續涉入法進(jìn)行確認和計量���。

(根據安永華明會(huì )計師事務(wù)所合伙人范勛在信貸資產(chǎn)登記流轉業(yè)務(wù)研討會(huì )泉州會(huì )議發(fā)言整理��。整理人:唐清云)

浙公網(wǎng)安備?33010202000630號

浙公網(wǎng)安備?33010202000630號