前言

在許多房地產(chǎn)企業(yè)破產(chǎn)案件中�,有一個(gè)現象引起了筆者的注意�。那就是有許多企業(yè)在被宣告破產(chǎn)的時(shí)候��,并不是真正的資不抵債��,或者即使資不抵債����,也僅僅是相對的����,即本來(lái)負債率確實(shí)偏高���,但進(jìn)入破產(chǎn)程序后資產(chǎn)縮水嚴重����,最終導致資不抵債����。比如�����,某房企負債八千萬(wàn)�����,現有資產(chǎn)價(jià)值一個(gè)億����,如果進(jìn)入破產(chǎn)程序����,以拍賣(mài)�����、變賣(mài)的方式處理����,資產(chǎn)縮水為五千萬(wàn)或者更少����,所以呈現為資不抵債的狀態(tài)�����,而債權人的債權也跟著(zhù)縮水����。而企業(yè)走向破產(chǎn)���,有各種各樣的原因����,如行業(yè)周期���,或者是個(gè)人方式有問(wèn)題����,股東糾紛���,等等�。同樣的企業(yè)在不同的企業(yè)家手中��,或者以不同的方式組合資產(chǎn)�,資產(chǎn)評估方式和企業(yè)的結局都可能是不一樣的���。那么�,除了清算��、破產(chǎn)���、資產(chǎn)縮水���,有沒(méi)有更好的債務(wù)處理方式呢���?

筆者認為��,債務(wù)重組基金或許是一個(gè)值得考慮的選擇��。

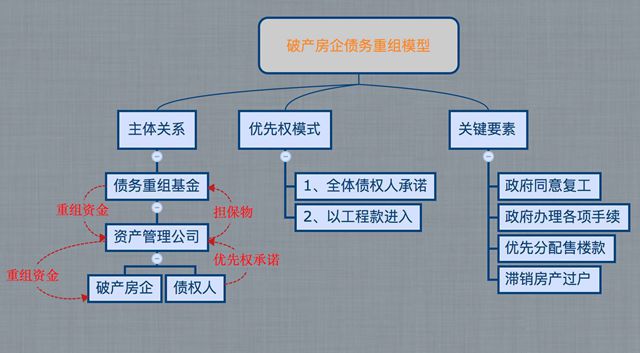

一����、破產(chǎn)重組基金的定義

首先���,我想對債務(wù)重組基金做一個(gè)限定����,是指以幫助破產(chǎn)或者瀕臨破產(chǎn)企業(yè)進(jìn)行債務(wù)重組�,以減輕企業(yè)債務(wù)���、減少債權人損失�����,獲取合理利潤為目標的私募基金��。

其次��,我們應該明了一點(diǎn)�,私募基金作為一種資本存在���,其本質(zhì)是追逐利潤的�,是以利益最大化為訴求的����,作為債務(wù)重組基金�����,如何平衡利潤與公益呢�?本文試圖通過(guò)模式的構建來(lái)回答這一問(wèn)題�。

二�、具有重組可能的債務(wù)特點(diǎn)

我們應該明白���,并不是所有的債務(wù)都可以進(jìn)行債務(wù)重組��,所以����,私募基金介入的債務(wù)組合�����,還必須具備以下幾個(gè)特點(diǎn):

(一)債務(wù)人���、債權人具有債務(wù)重組的意向����;

(二)債務(wù)的杠桿率不至于太高���,現有資產(chǎn)具有一定的價(jià)值�,存在重組基礎�。

(三)債務(wù)已經(jīng)充分暴露�����,最好已經(jīng)進(jìn)入破產(chǎn)階段��,隱藏債務(wù)的風(fēng)險較小���。

(四)債務(wù)回收路徑清晰��,回收時(shí)間不應超過(guò)1年���。

下面��,為了方便論述�����,舉一例說(shuō)明�����。

A房地產(chǎn)公司現有資產(chǎn)2億�����,所有負債基本已暴露�����,負債總額1.8億����,負債率為90%��,資產(chǎn)中��,建成房地產(chǎn)1億�����,在建工程1億����,公司尚有經(jīng)營(yíng)能力���,但在建工程需繼續投資5000萬(wàn)��,建成后公司資產(chǎn)可增值3億至4億�,現流動(dòng)資產(chǎn)匱乏���,無(wú)法繼續投資建設�����,企業(yè)的破產(chǎn)案件已在當地法院進(jìn)入清算程序�。

在這個(gè)案例中��,如果企業(yè)進(jìn)行破產(chǎn)清算����,則2億資產(chǎn)會(huì )貶值至1億至1.5億之間��,所有債權人的債務(wù)均可能受損�����。而如果追加投資5000萬(wàn)���,則所有債務(wù)均可清償����,債務(wù)人甚至可以有所盈余�。這種情況下�����,重組基金便可介入����。重組方式如下:

(一)重組基金追加投資5000萬(wàn)�。

(二)債權人會(huì )議一致確認�,重組基金投資的5000萬(wàn)具有絕對優(yōu)先權��,即優(yōu)先于之前的工程款���、擔保債權��、無(wú)擔保債權���、政府稅收款等�����?�!咀ⅲ褐亟M基金投資的5000萬(wàn)不屬于共益債權����,優(yōu)先權如何確保����,仍需進(jìn)一步探討(對此���,感謝陳東律師的指點(diǎn))】

(三)重組基金的年化利率為24%(市場(chǎng)行情)���。

(四)政府出具允許開(kāi)工���、銷(xiāo)售���、辦理權屬證書(shū)���、配合辦理抵押等承諾���、會(huì )議紀要���。

(五)重組基金有權指定工程承包人���、監理人�����,有權監管所投資的資金����。

(六)重組基金有權直接收取購房款�����,重組基金回收全部投資及利息以前��,其他債權人不得再主張其債權����。

三�����、債務(wù)重組基金的缺陷

在上述模式下��,重組基金的債權得到充分保障�����,利潤也得到充分保障�����。但是問(wèn)題在于��,企業(yè)進(jìn)入破產(chǎn)程序后��,債權人眾多��,關(guān)系復雜�,存在著(zhù)各種不確定因素�����,重組基金可能隨時(shí)被套死在項目中����,而基金公司則需要面對贖回風(fēng)險�,因此基金公司“爆倉”風(fēng)險仍然極高���,所以一般來(lái)說(shuō)��,沒(méi)有人會(huì )為了24%的利率承擔50%甚至100%的風(fēng)險����,而更高的利率往往又是債務(wù)人����、債權人所不能承擔的���。因此����,完全按照上述模式�����,除非國家成立公益性的債務(wù)重組基金��,否則實(shí)際上并沒(méi)有任何一家私募基金公司愿意從事這樣的業(yè)務(wù)�����。

因此�,筆者認為����,在上述模式之上����,應再“嵌套”一個(gè)模式����。即在債務(wù)重組基金這個(gè)第三方之外�����,再引入一個(gè)“第四方”����。

四�����、資產(chǎn)管理公司的引入

這個(gè)“第四方”���,應該是一個(gè)債務(wù)重組型的固定資產(chǎn)管理公司�����。下面再舉例說(shuō)明�����。

在上面這個(gè)案例基礎上�����,假設固定資產(chǎn)管理公司持有固定資產(chǎn)7000萬(wàn)����,并將7000萬(wàn)固定資產(chǎn)抵押給債務(wù)重組基金以獲得5000萬(wàn)貸款����,以固定資產(chǎn)抵押的利率實(shí)際低很多�����,一般僅為12%左右��,而債務(wù)重組年化利率為24%����,即資產(chǎn)管理公司的利差為12%����,也就是說(shuō)����,如果項目成功��,資產(chǎn)管理公司無(wú)需出資即獲得600萬(wàn)的收入��,其收益率為100%����。為了進(jìn)一步降低資產(chǎn)管理公司的風(fēng)險���,資產(chǎn)管理公司應該在上述六大重組條件基礎上增加一個(gè)條款:

如果建成后的物業(yè)滯銷(xiāo)�����,則建成物業(yè)過(guò)戶(hù)登記至資產(chǎn)管理公司名下��。

增加此條款后�,即使項目失敗��,建成物業(yè)增值后成為資產(chǎn)管理公司新增資產(chǎn)��,價(jià)值仍在����,該公司并無(wú)損失�����,資產(chǎn)管理公司的風(fēng)險就很低了���。所以滯銷(xiāo)物業(yè)過(guò)戶(hù)條款是一個(gè)關(guān)鍵的條款����。

結語(yǔ)

綜上所述�����,“債務(wù)重組基金+資產(chǎn)管理公司”的模式會(huì )是債務(wù)重組的理想模型�,但就筆者觀(guān)察�����,除了四大國有資產(chǎn)處置公司外��,目前中國還沒(méi)有一家成熟的破產(chǎn)企業(yè)債務(wù)重組私募基金�����,更沒(méi)有能夠運作破產(chǎn)企業(yè)債務(wù)重組的私營(yíng)資產(chǎn)管理公司���。本文所述“嵌套式”架構橫跨破產(chǎn)法�、合同法(借款合同)���、公司法(股權)����、合伙企業(yè)法(基金)�����、物權法�、擔保法等諸多領(lǐng)域�����,是對律師綜合能力的極大考驗�����,也是律師價(jià)值的極大體現�����,一名優(yōu)秀的律師必將在其中體現出自己最寶貴的價(jià)值�����。

(資料來(lái)源:案案微信公眾號����;作者:陳志鈞)

浙公網(wǎng)安備?33010202000630號

浙公網(wǎng)安備?33010202000630號