重磅原創(chuàng ):如何選擇最佳的金融不良資產(chǎn)交易模式

資料來(lái)源:《中小企業(yè)管理與科技》

作者:陳承

一����、前言

目前����,在中國經(jīng)濟調結構����、穩增長(cháng)的新常態(tài)下���,經(jīng)濟增速逐漸放緩�。伴隨著(zhù)經(jīng)濟的回落����,金融機構的不良貸款率有所上升����,為盤(pán)活金融不良資產(chǎn)��,增強抵御風(fēng)險能力�����,促進(jìn)金融支持經(jīng)濟發(fā)展�����。

2012年2月���,國家財政部和銀監會(huì )聯(lián)合下發(fā)《金融企業(yè)不良資產(chǎn)批量轉讓管理辦法》���,要求各省級政府原則上只可設立或授權一家資產(chǎn)管理公司�����,參與本省市范圍內的不良資產(chǎn)批量收購�����、處置工作�,購入的不良資產(chǎn)采取債務(wù)重組的方式進(jìn)行處置�����,不得對外轉讓����。

為了更好的推進(jìn)金融不良資產(chǎn)的收購���、處置工作���,筆者對金融不良資產(chǎn)交易模式進(jìn)行了深入的研究�,期望對未來(lái)的工作有所幫助��。

二��、金融不良資產(chǎn)概述

金融不良資產(chǎn)(Non-performing Loans)����,一般又稱(chēng)為問(wèn)題資產(chǎn)���,通常是指不能按照貸款合同按期歸還��,并使金融機構遭受一定比例損失的貸款��。

按照貸款五級分類(lèi)標準���,不良貸款包括次級類(lèi)�、可疑類(lèi)和損失類(lèi)三類(lèi)貸款�。胡建忠在中國金融不良資產(chǎn)處置方法創(chuàng )新研究中論述了不良資產(chǎn)處置優(yōu)化問(wèn)題�����。

他認為����,不良資產(chǎn)處置方法手段創(chuàng )新�����,其實(shí)質(zhì)為金融創(chuàng )新�,可以有效促進(jìn)不良資產(chǎn)處置優(yōu)化;加強處置決策科學(xué)化�����、規范化�,針對不同類(lèi)型�、不同特征的不良資產(chǎn)���,建立不同的處置優(yōu)化策略��,選取最優(yōu)化的處置模式��,爭取最大化地提高不良資產(chǎn)處置價(jià)值�����。

三���、金融不良資產(chǎn)概述

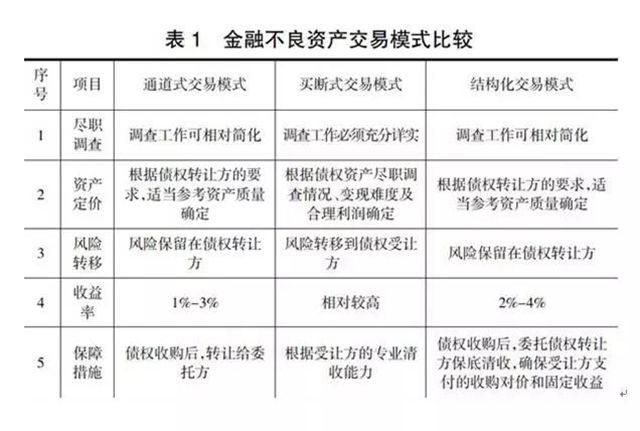

金融不良資產(chǎn)交易模式主要包括通道式��、買(mǎi)斷式和結構化三種���。

其中:①通道式交易模式:在收購金融機構形成的不良資產(chǎn)前已確定了后期的資產(chǎn)管理�、經(jīng)營(yíng)和處置方式���,并以此確定主要交易結構的業(yè)務(wù)���。通常在意向投資者承諾收購底價(jià)的前提下�,資產(chǎn)管理公司按照意向投資者的指定報價(jià)進(jìn)行收購��、收購后對債務(wù)進(jìn)行重組��,意向投資者參與競購�,并承諾在無(wú)其他競購者時(shí)以其承諾價(jià)進(jìn)行受讓的業(yè)務(wù)��。

②買(mǎi)斷式交易模式:以盡職調查時(shí)掌握的資產(chǎn)線(xiàn)索為主要依據進(jìn)行資產(chǎn)定價(jià)并確定收購價(jià)格�����,在資產(chǎn)收購后��,通過(guò)對資產(chǎn)進(jìn)行分類(lèi)管理�����、經(jīng)營(yíng)和重組�,以實(shí)現收益或資產(chǎn)增值的業(yè)務(wù)���,風(fēng)險全部轉移��、自行承擔�。

③結構化交易模式:指收購不良資產(chǎn)前已經(jīng)明確將委托第三方或原出讓方以受讓方的名義并按照相關(guān)法律法規和財政部���、監管機構對資產(chǎn)進(jìn)行管理��、經(jīng)營(yíng)和重組的業(yè)務(wù)�����,受托方在約定的時(shí)間內完成處置目標并按照約定的方式收取委托費用�����,即收購并委托清收業(yè)務(wù)�����。該種模式具有通道式和買(mǎi)斷式交易模式特點(diǎn)��。

四�、交易模式特點(diǎn)分析

針對金融不良資產(chǎn)三種交易模式�,分析主要特點(diǎn)��,具體如表1�。

五�、偏好性分析

在取得銀監會(huì )獲批的地方資產(chǎn)管理公司業(yè)務(wù)資質(zhì)后�����,開(kāi)展近1年金融不良資產(chǎn)收購處置業(yè)務(wù)�,目前��,金融機構選擇的主要交易模式集中在買(mǎi)斷式和結構化����。

5.1 國有大中型金融機構更愿意采取買(mǎi)斷式交易模式�����,一次性將風(fēng)險轉移給債權受讓方�。

其出發(fā)點(diǎn)基于:①?lài)写笾行徒鹑跈C構計提充足的風(fēng)險撥備�����,可以彌補因處置不良資產(chǎn)造成的損失��。②國有大中型金融機構在貸款審批上比較嚴格�,風(fēng)險控制較好��,同時(shí)大量的貸款投放于國家支持的行業(yè)�����,面對本輪經(jīng)濟結構調整導致的不良貸款相對較少����。

5.2 地方金融機構更愿意采取結構化交易模式��,先債權轉讓后保底清收 ���。

其出發(fā)點(diǎn)基于:

①大部分貸款抵押物足值�,債權可以清收���,金融機構僅需要時(shí)間換取空間�,處置抵押物或對債務(wù)企業(yè)進(jìn)行重組�����,確保貸款人的利益����。

②地方金融機構在發(fā)展過(guò)程中�,相互爭奪客戶(hù)�����,為了實(shí)現利潤和資產(chǎn)規模��,弱化了對風(fēng)險的控制���,同時(shí)����,金融機構客戶(hù)經(jīng)理利用信息不對稱(chēng)����,出現了道德風(fēng)險��,導致相對較高的不良資產(chǎn)����。

對此�,金融機構高管不愿意暴露貸款損失����,出于對自己考核和晉升的考慮��,更愿意采取機構化交易模式���,先債權轉讓后保底清收或回購���,解決不良資產(chǎn)的出表問(wèn)題�。

③結構化交易模式通常按照1:1原則收購不良資產(chǎn)�,對地方金融機構而言��,采取該種模式不良資產(chǎn)被視為正常資產(chǎn)���,覆蓋了不良資產(chǎn)��。同時(shí)���,在資產(chǎn)處置過(guò)程中����,簡(jiǎn)化了審批流程��,無(wú)需報董事會(huì )�、股東大會(huì )審議����,縮小決策半徑��,提高了工作效率��。

④由于未來(lái)的不確定性��,及不良債權資產(chǎn)變現難度��,通常買(mǎi)斷式的債權收購價(jià)格是債權金額的2-3折�����,債權處置產(chǎn)生的損失比較大���,地方金融機構沒(méi)有充足的風(fēng)險撥備可以彌補�。

⑤采取結構化交易模式可以降低或保持地方金融機構不良貸款率���,維護其公眾形象����。特別是對已上市的金融機構���,顯得至關(guān)重要�。不良債權處置事項屬于重大事項���,需要信息披露�����,將給投資者傳遞負面信號���,可能會(huì )導致股價(jià)下跌��,市值蒸發(fā)��。

六����、 完善不良資產(chǎn)交易的建議

金融監管機構加強對不良債權資產(chǎn)收購處置業(yè)務(wù)的指導和監督�,引導金融機構更多的采取買(mǎi)斷式交易模式�����。一方面督促地方金融機構加強內部風(fēng)險管理��、提高風(fēng)險控制水平��,另一方面促進(jìn)新授權或新設立的各省市地方資產(chǎn)管理公司研究交易模式����、創(chuàng )新處置方法��,確保其長(cháng)期可持續發(fā)展�。

浙公網(wǎng)安備?33010202000630號

浙公網(wǎng)安備?33010202000630號